炒股10倍杠杆软件

- 股市投资杠杆 “千年老二”五粮液, 为啥干不过茅台?

- 黄金外汇配资 万科境内债涨幅扩大

- 常德股票配资 铂科新材董秘回复:以上问题一定程度上确实存在,但是恰恰也是该产品存在的一个很大的技术壁垒

- 配资炒股入门 2连板 深圳华强(000062.SZ):公司是海思主要授权代理商之一 对业绩影响有待观察

- 股票杠杆平台推荐 鹏辉能源:公司40135型号磷酸铁锂电池已批量供应大疆

- 专业股票配资免费 老兵不死!张宁的篮球故事诠释那句话“越努力,越幸运”

- 配资平台哪个最好 老话:“过年5不扔,扔了一场空”,是指哪5不扔?老祖宗的智慧

- 可信赖的股票投资 9月5日基金净值:银河沪深300价值指数A最新净值1.611

- 配资账户怎么开 LHN将于2025年2月21日派发末期股息每股0.01新加坡元

- 十大证券配资平台有哪些 用好创新工具 助力资本市场平稳发展

- 发布日期:2024-08-08 22:05 点击次数:68

2024年7月25日,公司第六届董事会第十三次会议审议并一致通过了《关于公司为全资子公司焦作汉河电缆有限公司提供担保的议案》《关于公司为全资子公司修武汉河电缆有限公司提供担保的议案》《关于公司为控股子公司青岛杜科新材料有限公司提供担保的议案》,同意公司为全资子公司焦作电缆的新增融资提供不超过人民币59,000万元的担保;同意公司为全资子公司修武电缆的新增融资提供不超过人民币12,150万元的担保;同意公司为控股子公司杜科新材料的新增融资提供不超过人民币2,000万元的担保;同意授权董事长在上述额度内与银行签订具体的担保协议。

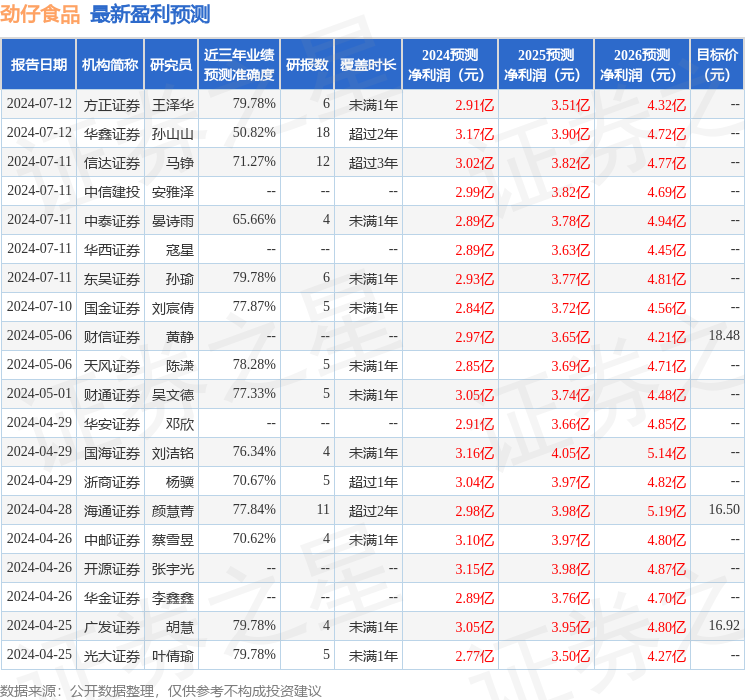

中邮证券有限责任公司蔡雪昱,杨逸文近期对劲仔食品进行研究并发布了研究报告《线下渠道延续高增,上半年业绩表现亮眼》,本报告对劲仔食品给出买入评级,当前股价为12.52元。

劲仔食品(003000) 事件 预计2024年半年度实现归母净利润1.33到1.5亿元,同比+60%到+80%;单Q2归母净利润为0.59到0.76亿元,同比+35.24%到+73.03%。公司预计2024年半年度实现扣非归母净利润1.12到1.29亿元,同比+56.04%到79.17%;单Q2扣非归母净利润为0.54到0.71亿元,同比+37.52%到+81.13%,由于Q2无政府补助的利润增厚效应所披露增速略低于此前预期,但扣非净利润增速表现仍较为强劲。 投资要点 Q2线下渠道保持高速增长,经营性净利率持续提升。我们预计单二季度收入增长趋势基本与Q1趋同,在整体消费弱预期下上半年延续20%+稳定增长,分渠道来看线下基本盘保持了高速增长,渠道反馈积极,线上渠道、尤其新媒体渠道基础较为薄弱,公司上半年积极引进人才梯队补齐短板、亟待攻破,静待下半年在公司战略聚焦、资源倾斜等多方助益下带动线上渠道有更好表现。利润方面表观归母净利增速环比放缓,但剔除Q1政府补助助益后单二季度经营性净利率环比Q1延续提升态势、同比提升更加明显。 全年经营目标不变,大单品矩阵清晰、品牌势能持续累积,业绩有望保持高增。一方面,核心品类持续扩张,公司将进一步打磨传统大单品小鱼干、同时稳步推进鹌鹑蛋,4月发布新品深海鳀鱼、"小蛋圆圆"溏心鹌鹑蛋、"周周鲜"平江酱干,公司持续进行新品研发、发掘优势渠道、形成品牌合力。小鱼全规格继续发力、将保持较好双位数增长;鹌鹑蛋产能缺口补齐,全行业首创溏心鹌鹑蛋产品引爆市场,预期将通过1-2年培养成第二个十亿级大单品。另一方面,在渠道上通过定量大包装切入线下优质渠道、提升品牌溢价、反哺散称的策略延续。线上作为补充性渠道在经历了产品梳理后,盈利能力明显改善零食量贩渠道谨慎基调下合作范围加大,目前基数较小可期待其高成长性。2024年小鱼干原材料稳定、毛利率预期平稳,收入增长带来的规模效应下全年利润率预计上行。目前小鱼成本环比去年年尾基本稳定,鹌鹑蛋已打通产业链上下游,加强与上游养殖合作、保证原料品质与稳定性,从上半年业绩情况来看,利润弹性持续得到验证。 盈利预测与投资评级 根据中报业绩预告我们略下调2024-2026年营收预测,分别可实现收入26.02/33.27/41.20亿元(原预测为27.11/34.27/41.22亿元),同比+25.99%/+27.85%/+23.86%,同步调整2024-2026年归母净利润预测至2.99/3.86/4.80亿元(原预测为3.1/3.97/4.8亿元),同比+42.63%/+29.25%/+24.22%。未来三年EPS分别为0.66/0.86/1.06元,对应PE估值分别为19/15/12倍,维持“买入”评级。 风险提示: 市场竞争加剧风险;原材料价格波动;食品安全风险。

本站数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利2.91亿,根据现价换算的预测PE为19.56。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级27家,增持评级3家;过去90天内机构目标均价为17.67。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号)炒股指期货中杠杆是什么意思,与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

- 十大证券配资平台有哪些 用好创新工具 助力资本市场平稳发展2025-01-19

- 股票证券投资 2025年放假日历来了2024-12-10

- 网络证券杠杆网站 东峰集团(601515.SH):积极配合研发半固态隔膜、全固态基膜并开展测试工作2024-11-22

- 配资app安全吗 信澳成长精选混合A,信澳成长精选混合C: 信澳成长精选混合型证券投资基金招募说明书(更新)2024-11-08

- 合规的杠杆股票炒股 海通证券:予敏华控股(01999)“优于大市”评级 合理价值区间8.61-9.94港元2024-10-03

- 证券配资网站 中秋短途游火热 旅行社生意却没火起来 旅行社:游客更多只想自由行| 一探2024-09-26